از عمده دلایل ایجاد فرار مالیاتی باید به نرخ مالیات، همکاری ضعیف نهادها و مؤسسات وابسته، پیچیدگی قوانین و مقررات، فقدان سیستم اطلاعاتی کارآمد، گستردگی معافیتهای مالیاتی، تورم بالا، اخلاق مالیاتی، سطح درآمد افراد، بیکاری و تعرفه کالا و خدمات اشاره کرد.

تاریخ انتشارشنبه ۱ تير ۱۳۹۸ - ۱۵:۰۸

کد مطلب : 2072

وضعیت فرار مالیاتی در دنیا

۰

به گزارش "صدای بانک" ، حجم اقتصاد زیرزمینی در ایران طی فاصله سالهای ۱۳۶۰ تا ۱۳۹۶ معادل ۴۰ هزار میلیارد تومان برآورد شده که به طور متوسط، معادل ۳۵ درصد تولید ناخالص داخلی کشور است.

فرار مالیاتی یکی از چالشهای بسیار مهم به ویژه در کشورهای در حال توسعه است. در واقع این اقدام، به عنوان جزئی از فعالیتهای زیرزمینی یا بخش نامنظم اقتصاد شناخته شده و فعالیتهایی را شامل میشود که مالیات آنها پرداخت نشده است.

بر اساس گزارشی که معاونت اقتصادی وزارت امور اقتصادی و دارایی تهیه کرده، از عمده دلایل ایجاد فرار مالیاتی باید به نرخ مالیات، همکاری ضعیف نهادها و مؤسسات وابسته، پیچیدگی قوانین و مقررات، فقدان سیستم اطلاعاتی کارآمد، گستردگی معافیتهای مالیاتی، تورم بالا، اخلاق مالیاتی، سطح درآمد افراد، بیکاری و تعرفه کالا و خدمات اشاره کرد.

فرار مالیاتی در ایران ۳۵ درصد تولید ناخالص داخلی است

آنگونه که آمارها نشان میدهد، فرار مالیاتی در ایران یکی از محورهایی است که در اصلاحات مالیاتی دنبال شده و میشود؛ اگرچه با این حال، هنوز رقم دقیقی برای فرار مالیاتی وجود ندارد که به نظر میرسد دلیل آن، استفاده از روشهای متنوع محاسباتی است.

در این بین، گزارش معاونت اقتصادی وزارت اقتصاد بر پایه استفاده از روش تابع تقاضای پول تهیه شده است که با این محاسبات، حجم اقتصاد زیرزمینی در ایران طی دوره زمان، ۱۳۶۰ تا ۱۳۹۶، به طور متوسط معادل ۳۵ درصد تولید ناخالص داخلی برآورد گردیده است؛ به نحوی که حجم فرار مالیاتی در سال ۱۳۹۶ رقمی معادل ۴۰۵ هزار میلیارد ریال برآورد میشود که معادل ۳۵ درصد وصولی درآمدهای مالیاتی در سال مذکور است.

این حجم از فرار مالیاتی در اقتصاد ایران در حالی است که اگر این درآمد پنهان شده، وصول شود، به راحتی میتواند جایگزین منابعی شود که همواره مورد تهدید دشمن بوده و از آن به عنوان اهرمی برای فشار به ایران استفاده کرده است.

وضعیت فرار مالیاتی در دنیا

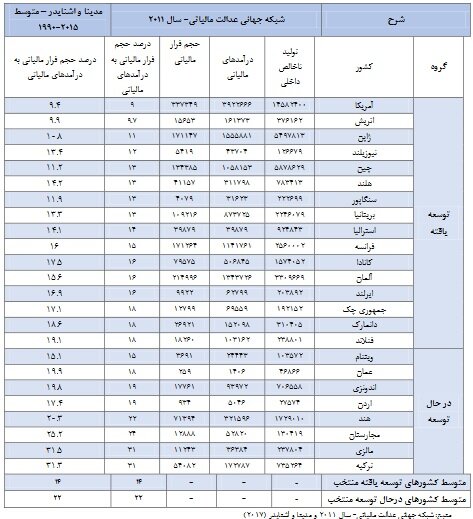

فرار مالیاتی به عنوان یک پدیده غیرقابل مشاهده، تاکنون مورد توجه بسیاری از پژوهشگران قرار است. در جدول زیر میزان فرار مالیاتی در بین کشورهای منتخب بر اساس گزارشات شبکه جهانی عدالت مالیاتی (TJN) و مطالعه مدینا و اشنایدر ارائه شده است که البته نتایج هر دو گزارش بسیار نزدیک به هم هستند.

در بین کشورهای مورد بررسی، کشورهای آمریکا، اتریش، ژاپن و نیوزیلند به ترتیب از کمترین فرار مالیاتی برخوردار هستند. همچنین رقم این شاخص در کشورهای در حال توسعه منتخب بیش از ۲ برابر آن در کشورهای توسعه یافته برآورد شده است.

بر اساس این گزارش؛ با توجه به علل ایجاد پدیده فرار مالیاتی در ایران و در راستای کاهش فرار مالیاتی، اجرای ۷ راهکار میتواند تا حدودی راهگشای مسیر مبارزه با فرار مالیاتی باشد.

به عنوان راهکار اول باید به همکاری کلیه ارکان نظام حاکمیت جهت ارتقا ی اشراف اطلاعاتی سازمان امور مالیاتی کشور از طریق ارسال اطلاعات مورد نیاز سازمان امور مالیاتی کشور توسط کلیه ارکان، دستگاهها و نهادهای دولتی و حاکمیتی و در راستای تکمیل پایگاه اطلاعات هویتی، عملکردی و دارایی -موضوع ماده ۱۶۹ مکرر قانون مالیاتهای مستقیم مصوب ۱۳۹۴و اجرای کامل طرح جامع مالیاتی-، اشاره کرد.

راهکار دوم شامل برقراری پایه مالیات بر مجموع درآمد اشخاص حقیقی در راستای کارآمدسازی گردآوری اطلاعات مالیاتی و درآمدی و هزینهای مودیان مالیاتی است.

کاهش نرخ مالیات بر شرکتها همزمان با حذف معافیتهای غیرضرور و کارآمدسازی سایر معافیتها و همچنین جایگزینی روشهای متداول اعطای مشوقهای مالیاتی همچون اعتبار مالیاتی و اعتبار سرمایهگذاری به جای تعطیلی مالیاتی، به عنوان راهکار سوم باید مورد توجه قرار گیرد.

راهکار چهارم که چندی است مورد توجه متولیان قرار گرفته و سازمان امور مالیاتی نیز برای آن لایحه جامعی را تهیه کرده،اجرای مالیات بر عایدی سرمایه (مسکن) است.

همچنین شفاف و کارآمدسازی هزینههای دولت از طریق بهینهسازی حجم دولت، اجرای کامل بودجهریزی عملیاتی و همچنین ایجاد شفافیت در نحوه هزینهکرد مخارج دولتی برای عموم به عنوان راهکار پنجم مورد تاکید قرار گرفته است.

راهکار بعدی افزایش رضایتمندی مودیان از طریق ارتقا ی خدمات مالیاتی به مودیان و ارتقای عدالت مالیاتی از طریق بهبود تشخیص و رسیدگی مالیاتی و همچنین اصلاح فرآیند دادرسی مالیاتی، عنوان شده است.

شفافسازی و کاهش پیچیدگی قوانین و مقررات مالیاتی از طریق تنقیح قوانین و مقررات مالیاتی، مقرراتزدایی، اطلاعرسانی و آموزش مؤدیان در ایجاد شفافیت و کاهش پیچیدگی قوانین نیز به عنوان راهکار هفتم مورد تاکید قرار گرفته است.

منبع:مهر

فرار مالیاتی یکی از چالشهای بسیار مهم به ویژه در کشورهای در حال توسعه است. در واقع این اقدام، به عنوان جزئی از فعالیتهای زیرزمینی یا بخش نامنظم اقتصاد شناخته شده و فعالیتهایی را شامل میشود که مالیات آنها پرداخت نشده است.

بر اساس گزارشی که معاونت اقتصادی وزارت امور اقتصادی و دارایی تهیه کرده، از عمده دلایل ایجاد فرار مالیاتی باید به نرخ مالیات، همکاری ضعیف نهادها و مؤسسات وابسته، پیچیدگی قوانین و مقررات، فقدان سیستم اطلاعاتی کارآمد، گستردگی معافیتهای مالیاتی، تورم بالا، اخلاق مالیاتی، سطح درآمد افراد، بیکاری و تعرفه کالا و خدمات اشاره کرد.

فرار مالیاتی در ایران ۳۵ درصد تولید ناخالص داخلی است

آنگونه که آمارها نشان میدهد، فرار مالیاتی در ایران یکی از محورهایی است که در اصلاحات مالیاتی دنبال شده و میشود؛ اگرچه با این حال، هنوز رقم دقیقی برای فرار مالیاتی وجود ندارد که به نظر میرسد دلیل آن، استفاده از روشهای متنوع محاسباتی است.

در این بین، گزارش معاونت اقتصادی وزارت اقتصاد بر پایه استفاده از روش تابع تقاضای پول تهیه شده است که با این محاسبات، حجم اقتصاد زیرزمینی در ایران طی دوره زمان، ۱۳۶۰ تا ۱۳۹۶، به طور متوسط معادل ۳۵ درصد تولید ناخالص داخلی برآورد گردیده است؛ به نحوی که حجم فرار مالیاتی در سال ۱۳۹۶ رقمی معادل ۴۰۵ هزار میلیارد ریال برآورد میشود که معادل ۳۵ درصد وصولی درآمدهای مالیاتی در سال مذکور است.

این حجم از فرار مالیاتی در اقتصاد ایران در حالی است که اگر این درآمد پنهان شده، وصول شود، به راحتی میتواند جایگزین منابعی شود که همواره مورد تهدید دشمن بوده و از آن به عنوان اهرمی برای فشار به ایران استفاده کرده است.

وضعیت فرار مالیاتی در دنیا

فرار مالیاتی به عنوان یک پدیده غیرقابل مشاهده، تاکنون مورد توجه بسیاری از پژوهشگران قرار است. در جدول زیر میزان فرار مالیاتی در بین کشورهای منتخب بر اساس گزارشات شبکه جهانی عدالت مالیاتی (TJN) و مطالعه مدینا و اشنایدر ارائه شده است که البته نتایج هر دو گزارش بسیار نزدیک به هم هستند.

در بین کشورهای مورد بررسی، کشورهای آمریکا، اتریش، ژاپن و نیوزیلند به ترتیب از کمترین فرار مالیاتی برخوردار هستند. همچنین رقم این شاخص در کشورهای در حال توسعه منتخب بیش از ۲ برابر آن در کشورهای توسعه یافته برآورد شده است.

بر اساس این گزارش؛ با توجه به علل ایجاد پدیده فرار مالیاتی در ایران و در راستای کاهش فرار مالیاتی، اجرای ۷ راهکار میتواند تا حدودی راهگشای مسیر مبارزه با فرار مالیاتی باشد.

به عنوان راهکار اول باید به همکاری کلیه ارکان نظام حاکمیت جهت ارتقا ی اشراف اطلاعاتی سازمان امور مالیاتی کشور از طریق ارسال اطلاعات مورد نیاز سازمان امور مالیاتی کشور توسط کلیه ارکان، دستگاهها و نهادهای دولتی و حاکمیتی و در راستای تکمیل پایگاه اطلاعات هویتی، عملکردی و دارایی -موضوع ماده ۱۶۹ مکرر قانون مالیاتهای مستقیم مصوب ۱۳۹۴و اجرای کامل طرح جامع مالیاتی-، اشاره کرد.

راهکار دوم شامل برقراری پایه مالیات بر مجموع درآمد اشخاص حقیقی در راستای کارآمدسازی گردآوری اطلاعات مالیاتی و درآمدی و هزینهای مودیان مالیاتی است.

کاهش نرخ مالیات بر شرکتها همزمان با حذف معافیتهای غیرضرور و کارآمدسازی سایر معافیتها و همچنین جایگزینی روشهای متداول اعطای مشوقهای مالیاتی همچون اعتبار مالیاتی و اعتبار سرمایهگذاری به جای تعطیلی مالیاتی، به عنوان راهکار سوم باید مورد توجه قرار گیرد.

راهکار چهارم که چندی است مورد توجه متولیان قرار گرفته و سازمان امور مالیاتی نیز برای آن لایحه جامعی را تهیه کرده،اجرای مالیات بر عایدی سرمایه (مسکن) است.

همچنین شفاف و کارآمدسازی هزینههای دولت از طریق بهینهسازی حجم دولت، اجرای کامل بودجهریزی عملیاتی و همچنین ایجاد شفافیت در نحوه هزینهکرد مخارج دولتی برای عموم به عنوان راهکار پنجم مورد تاکید قرار گرفته است.

راهکار بعدی افزایش رضایتمندی مودیان از طریق ارتقا ی خدمات مالیاتی به مودیان و ارتقای عدالت مالیاتی از طریق بهبود تشخیص و رسیدگی مالیاتی و همچنین اصلاح فرآیند دادرسی مالیاتی، عنوان شده است.

شفافسازی و کاهش پیچیدگی قوانین و مقررات مالیاتی از طریق تنقیح قوانین و مقررات مالیاتی، مقرراتزدایی، اطلاعرسانی و آموزش مؤدیان در ایجاد شفافیت و کاهش پیچیدگی قوانین نیز به عنوان راهکار هفتم مورد تاکید قرار گرفته است.

منبع:مهر

آخرین عناوین